平成24年度適用分

平成24年度適用分

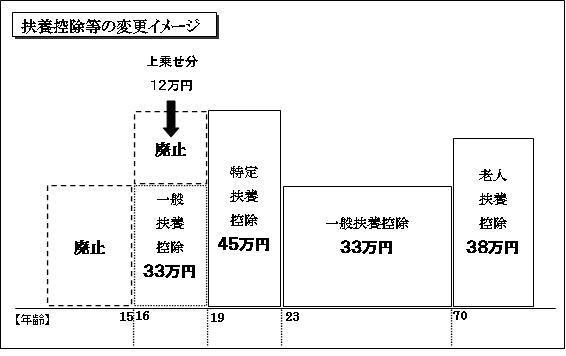

扶養控除が変わります

子ども手当(平成24年度からは児童手当)の創設、高校の授業料が実質無料化されたことにより、所得税【国税】の扶養控除の見直しが平成23年分から実施されました。

それに伴い平成24年度以降の住民税(町・府民税)【地方税】でも扶養控除が廃止・縮小されました。

- 年少扶養親族(満16歳未満)に対する扶養控除の廃止【33万円を0円】

- 特定扶養親族(満16歳以上23歳未満)のうち、 満16歳以上19歳未満の方について扶養控除の上乗せ部分【12万円】が廃止、【45万円を33万円】

年少扶養親族(満16歳未満)に対する扶養控除は廃止されますが、以下の措置が講じられています。

- 住民税(町・府民税)【地方税】の非課税限度額の算定の際の扶養親族には年少扶養親族も含まれます。

- 年少扶養親族に対する障害者控除については引き続き対象となります。また、扶養控除に加算されていた同居特別障害者加算【23万円】については特別障害者控除に加算されます。

【(特別障害者控除)30万円+(同居特別障害者加算)23万円=53万円】

寄付金税額控除の適用限度額の引き下げ

平成24年度分から寄付金税額控除の適用限度額が5千円から2千円に引き下げられました。 (平成23年1月1日以降の寄付金から適用対象になります)

- この記事に関するお問い合わせ先

-

総務部理財課税務担当(本館1階)

電話:072-734-0153

ファックス:072-734-1100

メールフォームでのお問い合わせ

更新日:2019年10月07日