不足額給付について

制度概要

令和6年度に「定額減税」(納税義務者および扶養親族等1人につき、令和6年分所得税から3万円、令和6年度個人住民税所得割から1万円)が行われました。

この実施に際しては、定額減税しきれないと見込まれる部分をできるだけ早期に給付する観点から、町で把握する令和5年中の所得や扶養状況から推計した所得税額により計算した上で、「調整給付金」を令和6年度に支給しました。

今回の不足額給付は、令和6年1月から12月までの所得等をもとに確定される所得税額等、定額減税により控除しきれなかった部分が決定し、本来給付すべき額が「調整給付額」を上回った方に対して、その不足分を追加で給付するものです。

令和6年度に実施された定額減税や調整給付金については、次のページも併せてご確認ください。

定額減税について

調整給付金について

令和6年度に実施した調整給付金について(能勢町ホームページ)

実施主体

令和7年度の個人住民税を課税する市区町村

※原則として令和7年1月1日において住民登録のあった市区町村

不足額給付の対象者

次の不足額給付1または不足額給付2に当てはまる人に支給されます。

ただし、本人の合計所得金額が1,805万円を超える人や死亡している人は対象外です。

不足額給付1

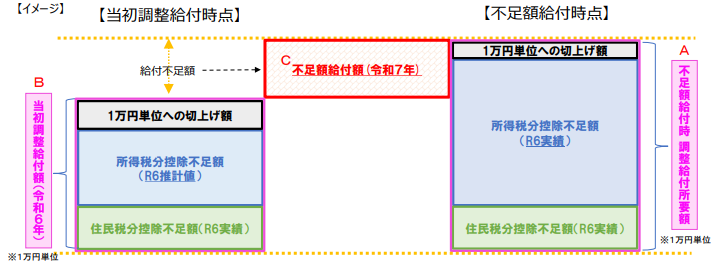

調整給付金の算定に際し、令和6年分推計所得税額(令和5年中所得により推計)を用いて算定したことにより、令和6年分所得税額等が確定した後に、本来給付すべき額と調整給付金との間で差額が生じる方。

【対象となりうる例】

1.令和5年中に比べ、令和6年中の所得が減少した。

→令和6年分所得税額が調整給付時に計算した見込み値(推計所得税額)よりも減少したため、定額減税できなかった部分が見込みよりも多くなったため、不足額給付がなされるケース。

2.令和6年中にこどもの出生や扶養親族等が増加した。

→令和5年中にはこどもがいなかったため、令和6年分推計所得税額(令和5年中所得による見込み値)よりも令和6年分所得税額が少なくなったことに加え、扶養家族が1名分増加したことにより「定額減税可能額」が増加したケース。

<対象とならない場合の例>

1.令和6年分の所得等で定額減税しきれなかった額を当初調整給付で既に支給されている方

2.令和6年分所得税と令和6年度個人住民税所得割が共に0円であり、不足額給付1の支給要件を満たさない方

3.令和5年中に比べて、令和6年中の所得や扶養人数に変わりがない方

※本来給付すべき所要額(上図A)と当初調整給付額(上図B)との差額(上図C)が発生する方に給付を行います。

支給額

国が提供する「算定ツール」を用いて、所得税、個人住民税所得割それぞれに控除不足額(定額減税しきれない額)を算出し、その合計額を1万円単位に切り上げた額から、令和6年度に支給済の調整給付金を差し引いた金額を不足額給付として支給します。

なお、控除不足額(定額減税しきれない額)は、次の情報を用いて計算されます。

1.令和6年分所得税の確定申告をされた方

所得税の確定申告書のデータを用いて算出。

2.所得税の確定申告をされていない方

令和7年度個人住民税の課税情報を元に令和6年分の推計所得税額を算出。

※お手元の源泉徴収票に記載の「控除外額(定額減税額を控除し切れなかった額)」と不足額給付の額は必ずしも一致するものではありません。

【控除外額=不足額給付額とならないケース】

・「調整給付金」の対象となっていた場合

・源泉徴収票の記載以外にも収入がある場合 等

支給の手続きについて(不足額給付1)

対象と思われる方へ令和7年8月下旬までに「支給のお知らせ」または「確認書」を送付予定です。

〇支給のお知らせが届いた方:手続きは不要です。

※「受給を拒否する場合」または「登録口座を変更する場合」は手続きが必要となりますので、以下へお問い合わせください。

〇確認書が届いた方:確認書の必要項目に記入後、必要書類を添付の上、同封の返信用封筒にて提出してください。

なお、令和6年1月2日以降に転入された方で不足額給付の対象となる方等は、申請が必要です。なお、申請に当たっては以下の書類の提出が必要です。以下お問い合わせ先までお尋ねください。

1.転入前の自治体で発行された調整給付金支給要件確認書

(調整給付金の算出根拠となる資料)

※紛失された場合は、調整給付金を支給した自治体へ再発行依頼をしてください。

※税額の修正や扶養の是正があった場合はその旨が分かる資料も必要です。

2.所得税分控除不足額(令和6年分の実績)が分かる資料

・令和6年分の源泉徴収票と確定申告していない旨の誓約書(任意様式)

・令和6年分確定申告書など

3.住民票の写し(令和7年1月1日以降さらに転出があった場合)

【確認書の提出および申請期限:令和7年10月31日(金曜日)】

不足額給付2

支給の要件(以下の1~3を全て満たす方)

令和7年1月1日において本町に住民登録があり、次の全ての要件を満たす方。

1.税制度上、「扶養親族」対象外の方

青色事業専従者、事業専従者(白色)または合計所得金額が48万超であり、扶養親族等として、定額減税の対象外であること。

2.以下の給付対象世帯の世帯主・世帯員に該当していない方

・令和5年度住民税非課税世帯に対する給付金(7万円)

・令和5年度住民税均等割のみ課税世帯に対する給付金(10万円)

・令和6年度新たに住民税非課税世帯または住民税均等割のみ課税となった世帯に給付金 (10万円)

3.令和6年分所得税および令和6年度個人住民税所得割ともに定額減税前税額が0であり、本人として、定額減税の対象外であること。

【対象となりうる方の例】

(1) 青色事業専従者、事業専従者(白色)の方

(2) 合計所得金額48万円超(例:所得が給与所得のみの方の場合、103万円超)であり、令和6(2024)年分所得税および個人住民税所得割額が0円の方。

支給額

原則4万円

※令和6年1月1日時点で国外居住者であった場合は3万円

支給の手続きについて(不足額給付2)

対象者と思われる方には、令和7年8月下旬までに「確認書」を送付予定です。確認書が届いた方は、必要項目に記入後、確認書に記載の必要書類を添付の上、同封の返信用封筒にて提出してください。その他の方で、対象となる方は申請が必要となりますので、以下お問い合わせ先までお尋ねください。

【確認書の提出及び申請期限:令和7年10月31日(金曜日)】

更新日:2025年08月19日